- Kredit von 500€ bis 120.000€

- 12 bis 84 Monate Laufzeit

- Schnelle Bearbeitung

- effektiver Jahreszins ab 0,00%

| Kontakt | |

|---|---|

| Anbieter: | SMAVA GmbH |

| Straße: | Kopernikusstr. 35 |

| Ort: | 10243 Berlin |

| Telefon: | 0800 – 0700 620 |

| Telefax: | 0180 5 700 621 (0,14 €/Min aus dem Festnetz, Mobilfunk max. 0,42 €/Min) |

| Web: | https://www.smava.de |

Portrait und Historie des Unternehmens smava

Die Smava GmbH mit Sitz in Berlin bot als einer der ersten Anbieter im Jahr 2007 Peer-to-Peer Kredite auf dem deutschen Markt an und folgte damit einem zu jener Zeit sehr jungen Trend aus den USA. Auf Über Kreditplattformen dieser Art können Privatanleger Kredite an andere Verbraucher oder kleinere Unternehmen vergeben.

Smava tritt dabei als Vermittler auf und erhält für ausgezahlte Kredite eine Provision. Die eigentliche Kreditvergabe erfolgt über eine Partnerbank (seit 2012 die Fidor Bank, zuvor die SWK Bank) – das ist schon allein aufgrund der Erfordernisse des Kreditwesengesetzes (KWG) obligatorisch. Anleger vergeben rechtlich betrachtet keinen Kredit an Darlehensnehmer, sondern erwerben lediglich eine Kreditforderung der Partnerbank.

„P2P Lending“ in Reinform gibt es bei den Berlinern seit dem Jahr 2012 nicht mehr: Damals wurden Banken in den Prozess eingebunden, die ebenso wie Privatpersonen in die Kreditprojekte von Nutzern investieren konnten.

In den Folgejahren hat Smava das Geschäftsfeld ausgeweitet. Heute treten die Berliner im Stile eines klassischen Vergleichsportals auf, in das Privatkredite im engeren Sinne (also Peer-to-Peer Kredite) eingebunden sind. Der Vorteil für Kreditnehmer besteht in den im Vergleich zum konventionellen Bankgeschäft großzügigeren Annahmekriterien.

Kurzfazit: Smava ist 2007 am Markt und war einer der ersten Anbieter für Peer-to-Peer-Kredite in Deutschland. Mittlerweile fungieren die Berliner auch als Vergleichsportal für Bankkredite.

Das Versprechen von Peer-to-Peer-Kreditmarktplätzen

Das Peer-to-Peer Prinzip startete im Jahr 2007 in Deutschland (der erste hiesige Anbieter war eLolly) und erfuhr im Kontext der Finanz- und Wirtschaftskrise in den Folgejahren eine beträchtliche mediale Aufmerksamkeit. Das zentrale Versprechen des Ansatzes passte in den Zeitgeist jener Phase: Kredite sollten direkt unter Privatpersonen und ganz ohne Banken möglich sein. Anleger sollten dadurch eine höhere Rendite erzielen und Kreditnehmer einen geringeren Zins zahlen müssen – zulasten der Gewinnmarge der ansonsten involvierten Banken. Diese sollten zudem nicht mehr allein entscheiden, wer Kredite erhält und wer nicht.

Was ist von diesem Versprechen geblieben? Fast zehn Jahre nach dem Start von Peer-to-Peer in Deutschland sind erweiterte Annahmekriterien der größte Verdienst der Innovation. Über Plattformen wie smava erhalten auch Interessenten Kredite, die im Bankgeschäfts durchs Raster fallen. Das betrifft insbesondere Selbständige, Senioren, Existenzgründer, Geringverdiener und alle, die in „prekären“ Beschäftigungsverhältnissen ihr Geld verdienen und/oder mit Negativmerkmalen wie z. B. erledigten SCHUFA Einträgen belastet sind.

Damit sind Peer-to-Peer Kredite ein etablierter und legitimer Nischenmarkt, obgleich die „Revolution“ des Kreditgeschäfts ausblieb. Das Ausbleiben ist auf mehrere Umstände zurückzuführen. Zum einen ist das Prinzip „1.000 EUR Spareinlage für 1.000 EUR Kredit“ im Vergleich zum Geldschöpfungsmultiplikator des Bankgeschäfts nicht konkurrenzfähig. Banken können ein Vielfaches dessen als Kredit vergeben, was Anleger als Einlage einzahlen.

Deshalb können die Plattformen keine signifikanten Kostenvorteile realisieren und als Verkaufsargument anbringen. Auch bei der Abwicklungs- und Auszahlungsgeschwindigkeit werden Endkunden keine Vorteile gegenüber klassischen Bankkrediten geboten – im Gegenteil. Bis zur Finanzierung eines Kreditprojektes durch Anleger kann es im Extremfall mehrere Wochen dauern – bis zur Gewissheit über das Scheitern eines Projektes ebenfalls. An diesen Zeitraum schließen sich die weiteren Formalien noch an.

Kurzfazit: Peer-to-Peer-Kredite konnten den Kreditmarkt nicht revolutionieren, haben ihm aber eine wichtige Komponente hinzugefügt: Die Annahmekriterien sind sehr viel breiter gefächert und erhöhen die Chancen auf einen Kredit insbesondere für Selbständige, Senioren, Geringverdiener und Angestellte in unsicheren Arbeitsverhältnissen.

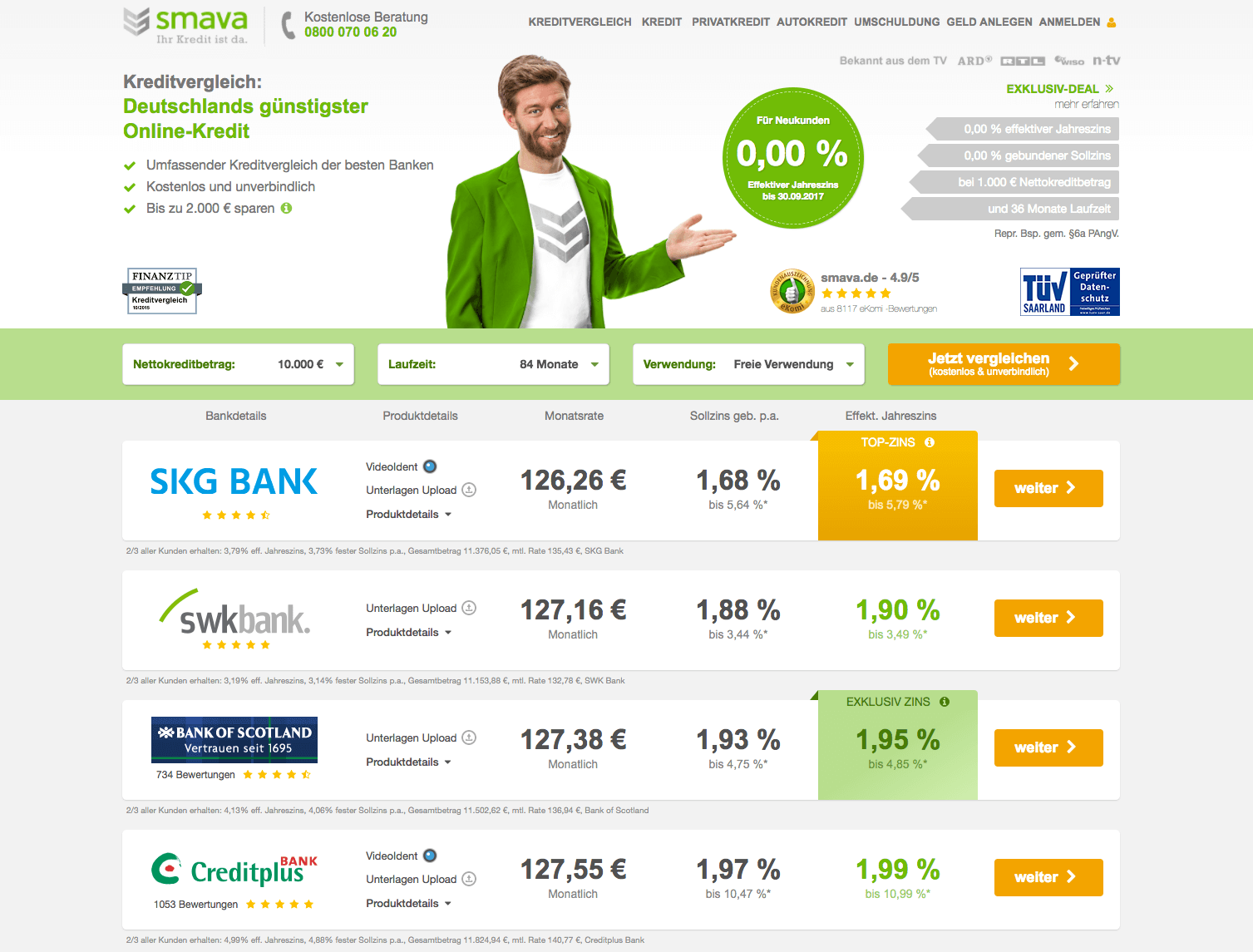

Konditionen von Peer-to-Peer Krediten bei smava

Smava bezeichnet Kredite über die Peer-to-Peer-Plattform mittlerweile als „kreditprivat“. Die dort verfügbaren Laufzeiten, Kreditsummen und Zinssätze unterscheiden sich von denen des Vergleichsportals, in das auch Banken eingebunden sind.

- Kreditsummen: 5.000-50.000 EUR

- Laufzeiten: 12, 24, 36, 60 und 84 Monate

- Nominalzinssätze: 0,00 % bis 14 %

- Effektivzinssätze: 0,0 % bis 16,12 %

- Bearbeitungsgebühr: 2,5 % bis 3,5 % (abhängig von der Laufzeit, wird abgezogen)

Möglich sind beim „kreditprivat“ Nettokreditsummen von 1.000-50.000 EUR bei 36, 60 und 84 Monaten Laufzeit. Den gewünschten Nominalzins legen Kreditnehmer bei der Projektierung ihres Kreditwunsches selbst fest: Je höher der Zinssatz (im Verhältnis zur Bonitätseinstufung) angesetzt wird. Desto schneller und zuverlässiger sollte sich das Projekt auf dem Marktplatz finanzieren lassen.

Zusätzlich zum Nominalzins fallen (neben den bei allen Ratenkrediten anfallenden Vorlaufzinsen) Bearbeitungsgebühren an. Diese werden vom ausgezahlten Kreditbetrag abgezogen (Damnum) und belaufen sich je nach Laufzeit auf 2,5 % bis 3,0 %. Der Effektivzins kann dadurch bis zu 16,12 % erreichen. Das ist einerseits mehr als bei den meisten konventionellen Bankkrediten, verleiht dem Versprechen breit gefächerter Annahmekriterien aber andererseits Glaubwürdigkeit.

Voraussetzungen für Kredite über den Marktplatz von smava

Auch für Kredite über den Marktplatz gelten Annahmekriterien, die Antragsteller notwendigerweise erfüllen müssen.

- Volljährigkeit

- Keine unerledigten SCHUFA Einträge (Erledigungsvermerk seit mindestens sechs Monaten)

- Wohnsitz und Bankkonto in Deutschland

- Regelmäßiges Einkommen von mindestens 601 EUR (Selbständige: 800 EUR)

- Anstellungsverhältnis seit mindestens einem Monat bzw. Selbständigkeit seit mindestens einem Jahr

- Zugelassen werden Bonitäten der SCHUFA Scoreklassen A-H (SCHUFA Scorecard für Spezialkreditinstitute)

Die Voraussetzungen für Kredite über Smava sind weniger streng als im konventionellen Bankgeschäft. Dies ist ganz wesentlich auf die Peer-to-Peer-Komponente des Angebots zurückzuführen.

Kreditnehmer müssen volljährig sein und einen deutschen Wohnsitz sowie ein deutsches Bankkonto vorweisen können. Darüber hinaus muss ein regelmäßiges Einkommen in Höhe von mindestens 601 EUR (Angestellte) bzw. 800 EUR (Selbständige) nachweisbar sein. Angestellte müssen seit mindestens einem Monat bei ihrem Arbeitgeber unter Vertrag stehen, Selbständige ihre Tätigkeit seit mindestens einem Jahr ausüben.

Auch bei Privatkrediten von Smava spiele SCHUFA Scorewerte eine wichtige Rolle. Das Unternehmen lässt nur bestimmte Bonitätsgruppen zum Marktplatz zu. Im Einzelnen handelt es sich dabei um die Bonitätsstufen A-H der SCHUFA Scorecard für Spezialkreditinstitute. Diese Scorecard weicht von denen anderer Bankengruppen ab.

Generell lassen sich in den Annahmekriterien drei wesentliche Erleichterungen im Vergleich zum konventionellen Bankgeschäft erkennen. Erstens: Die Kreditvergabe ist trotz negativer SCHUFA Einträge möglich. Diese müssen lediglich seit mindestens sechs Monaten erledigt sein. Das ist der Fall, wenn die offene Forderung des Gläubigers vollständig ausgeglichen worden ist. Die meisten Banken vergeben auch bei erledigten Merkmalen keine Kredite, so dass betroffene Verbraucher das Ende der zumeist dreijährigen Speicherfrist abwarten müssen.

Zweitens: Das Mindesteinkommen liegt mit ca. 600 EUR für Angestellte und 800 EUR für Selbständige deutlich niedriger als bei den meisten Banken. Diese verlangen auch im Hinblick auf die Pfändungsfreigrenze zumeist ein monatliches Nettoeinkommen ab ca. 1.100 EUR bzw. noch deutlich höhere Einkünfte bei Selbständigen.

Drittens: Angestellte können bereits ab eine Beschäftigungsdauer von einem Monat beim aktuellen Arbeitgeber einen Kredit erhalten. Die meisten Banken setzen ein seit mindestens 6-24 Monaten bestehendes und außerhalb der Probezeit befindliches Angestelltenverhältnis voraus. Selbständige müssen ihre Tätigkeit seit mindestens einem Jahr ausüben. Die meisten Banken setzen eine seit 2-3 Jahren bestehende Selbständigkeit voraus, andere verlangen z. B. durch die Einforderung der letzten drei Jahressteuerbescheide de facto auch fünf Jahre.

Kurzfazit: Die Annahmekriterien sind durch den Marktplatz lockerer als bei Banken. Zugelassen sind u.a. Antragsteller mit erledigten SCHUFA Einträgen, Selbständige nach dem ersten Jahr ihrer Tätigkeit und ab 800 EUR Monatseinkommen sowie Angestellte mit fast ganz neuem Arbeitsvertrag.

Ablauf eines Kreditprojektes von der Registrierung bis zur Auszahlung

- Kreditvergleich mit Angaben zu Kreditwunsch und finanziellen Verhältnissen

- Angebote von mehreren Banken und „kreditprivat“

- Unterlagen mit Nachweisen für „kreditprivat“ einsenden

- Es erfolgt die Freischaltung zur Plattform

- Kreditwunsch projektieren

- Zinssatz festlegen

- Es folgt die Finanzierungsphase

- Bei hinreichender Finanzierung Vertragsunterschrift und Identifizierung

- Auszahlung durch Partnerbank (Fidor Bank AG)

Die Kreditplattform war lange Zeit das zentrale Geschäftsmodell und Alleinstellungsmerkmal von Smava. Mittlerweile sind Peer-to-Peer Kredite in einen umfassenderen Vergleich eingebunden, in dem auch gewöhnliche Banken präsent sind.

Interessenten führen im ersten Schritt einen Kreditvergleich durch, wie er auch bei anderen Vergleichsportalen anzutreffen ist. Dabei sind Angaben zum Kreditwunsch und zu den persönlichen finanziellen Verhältnissen erforderlich. Außerdem muss die Zustimmung zur Datenabfrage bei der SCHUFA und anderen Auskunfteien erteilt werden.

Auf den Kreditvergleich folgen, sofern ein Kredit grundsätzlich genehmigungsfähig ist, Angebote von Banken sowie von „kreditprivat“. Wer einen Peer-to-Peer Kredit aufnehmen möchte, muss die Unterlagen von „kreditprivat“ bearbeiten und einsenden. Daraufhin wird der Kreditnehmer (mit dem spezifischen Kreditwunsch) für den Marktplatz freigeschaltet.

Vor der Projektierung des Kredites sollte das Vorhaben möglichst anschaulich beschrieben werden. Dadurch steigt tendenziell das Interesse von Anlegern. Gleichzeitig muss ein angemessener Zinssatz festgelegt werden. Hier gilt das Marktplatzprinzip: Je höher der Zinssatz, desto mehr Geld sollten Anleger in das Projekt zu investieren bereit sein. Potenzielle Anleger sehen die Bonitätseinstufung und werden in aller Regel nur zu einem angemessenen Zinssatz investieren – zumal ein Großteil der Investitionen mittlerweile über „Autopiloten“ nach vorgegebenen Regeln angelegt wird.

Nach der Projektierung beginnt die Finanzierungsphase. Diese läuft über einen Zeitraum von maximal 14 Tagen. Während dieser Zeit können Anleger prinzipiell beliebige Beträge in ein Kreditprojekt investieren. Auch wenn Kreditprojekte nicht zu 100 % (gemessen an den Vorstellungen des Antragstellers) finanziert werden, ist eine Kreditvergabe möglich. Es müssen allerdings mindestens 25 % der Kreditsumme (mindestens 1.000 EUR) finanziert werden. Bei Umschuldungskrediten muss der zur Ablöse des alten Darlehens erforderliche Betrag erreicht werden.

Kommt es zu einer hinreichenden Finanzierung des Kreditprojektes auf dem Marktplatz, sendet die Partnerbank von smava die Vertragsunterlagen. Diese müssen unterschrieben und zusammen mit den eingeforderten Nachweisen sowie einer Identitätsprüfung eingesandt werden. Im Anschluss daran erfolgt die Auszahlung des Darlehens – abzüglich der Vermittlungsgebühr, die Smava in Rechnung stellt. Die fälligen Raten werden jeweils zum Dritten eines Monats per Lastschrift eingezogen.

Ist die Einbindung von „kreditprivat“ in ein Vergleichsportal ein Vorteil oder Nachteil?

Was ist davon zu halten, Peer-to-Peer-Kredite in ein Vergleichsportal einzubinden? Dazu mag es verschiedene Auffassungen geben. Fakt ist: Ein Alleinstellungsmerkmal ist das Modell nicht, weil auch andere große Vergleichsportale wie z. B. Check24 mittlerweile Social Lending Plattformen wie z. B. auxmoney integriert haben. Der Vorteil für Kreditinteressenten besteht in der größeren Chance auf einen Kredit und geht auf die Annahmekriterien zurück.

Es gibt bei smava einen entscheidenden Vorteil für alle Interessenten, die nicht wissen, ob ihre Voraussetzungen für das „normale“ Bankgeschäft ausreichend sind: Die Kreditanfrage wird bereits im ersten Bearbeitungsgang zweigleisig geprüft. Reichen die Voraussetzungen für einen konventionellen Bankkredit aus, kommt es zu entsprechenden Angeboten – unter Ausnutzung der gesamten Bandbreite des Vergleichsportals. Reichen die Voraussetzungen nicht aus, kann die Peer-to-Peer Plattform in Anspruch genommen werden, wenn nicht auch hier Hindernisse wie z. B. unerledigte SCHUFA Einträge im Wege stehen.

Ein Nachteil deutet sich für jene an, die Peer-to-Peer Kredite in jedem Fall vorziehen – etwa aus Überzeugung heraus. Auch wenn das Unternehmen dazu keine detaillierten Angaben veröffentlicht, dürfte der vorgelagerte Vergleichsprozess einen Großteil der Kreditinteressenten vor dem Betreten des Kreditmarktplatzes abfangen. Dieser läuft dadurch Gefahr, zum Auffangbecken für jene zu werden, die im „normalen“ Kreditgeschäft durchs Raster fallen. Dies wäre für das Prinzip Peer-to-Peer (und damit auch die ursprüngliche DNA von Smava) keine gute Entwicklung.

Kundenservice und Internetauftritt

Smava stellt Kreditinteressenten eine kostenlose telefonische Kreditberatung zur Verfügung. Diese erfolgt nicht durch ein zentrales Callcenter, sondern durch persönliche Berater.

Der Internetauftritt des Unternehmens könnte an einigen Stellen nutzerfreundlicher sein. Mitunter drängt sich der Eindruck auf, der Besucher solle über ein verständliches Maß hinaus schnell und ohne Umwege zum Kreditvergleich geleitet werden.

Fazit

Smava startete einst als Peer-to-Peer Kreditmarktplatz und ist heute zusätzlich ein Vergleichsportal für Ratenkredite. Die Peer-to-Peer-Kredite wurden in den Vergleich integriert und erweitern insbesondere das Spektrum der Annahmekriterien. So sind z. B. erledigte SCHUFA Einträge bereits nach sechs Monaten kein Ausschlusskriterium mehr. Auch Angestellte in der Probezeit und Selbständige ab Beginn des zweiten Jahres ihrer Tätigkeit sind zugelassen.